Bei der fortschreitenden Expansion ihres E-Commerce auf dem Weltmarkt werden viele US-Unternehmen mit der Überraschung konfrontiert, dass die internationale Kundschaft andere Zahlungsmittel nutzt als die Amerikaner.

Zudem erfahren diese Unternehmen meist schnell mehr Einbußen bei den Besucherzahlen ihrer internationalen Websites als gedacht, wenn lokal bevorzugte Zahlungsmittel nicht unterstützt werden – und das wirkt sich natürlich wiederum auf die Zahl der Seitenzugriffe, die Kundenbindung, Konversionsraten und Einnahmen aus. Die Online-Ambitionen eines Unternehmens können also schnell zerplatzen, wenn Entscheidungsträger sich nicht auf landesübliche Zahlungsmethoden einstellen.

Man nehme das Beispiel Südkorea: Hier erwirtschaften Weltmarken in der Regel nur 20 % ihres eigentlichen Potentials – aus dem einfachen Grund, dass lokal gängige Zahlungsmethoden nicht angeboten werden.

„Die Websites von Online-Händlern müssen nicht nur auf sprachlicher Ebene perfekt lokalisiert sein“, erklärt Blas Giffuni, Leiter des Global Growth Teams bei MotionPoint. „Vielmehr müssen sie auch Verständnis für kulturelle Besonderheiten des Zahlungsverkehrs demonstrieren und berücksichtigen, dass Benutzer im Ausland vertraute Zahlungsmittel bevorzugen.“

Diese „finanzielle Lokalisierung“ bietet wertvolle Einblicke in neue Märkte. Wir haben beispielsweise beobachtet, dass solche Zahlungsmethoden, die direkt an das eigene Bankkonto geknüpft sind (zum Beispiel über PayPal, iDeal in den Niederlanden oder Giropay in Deutschland) mit durchschnittlich niedrigeren Bestellwerten einhergehen, jedoch häufiger genutzt werden als gängige Kreditkarten.

Ein Mehr an Bestellungen ist jedoch gegenüber höheren durchschnittlichen Bestellwerten vorzuziehen. Einer unserer Kunden, der begonnen hatte, iDeal als Zahlungsmethode für seine niederländische Kundschaft anzubieten, verzeichnete mit dieser Plattform ein Plus von 377 % gegenüber den kombinierten Umsätzen aus MasterCard- und VisaCard-Transaktionen.

Es gibt also individuelle länder- und marktspezifische Vorlieben im Bereich der Zahlungsmethoden. Aus der Kombination von Erkenntnissen aus der Forschung mit unserer eigenen, 15-jährigen Erfahrung im Bereich des globalen E-Commerce und unseren Datensätzen können wir bei MotionPoint ein allgemeines und dennoch wertvolles Know-how zu globalen Zahlungstrends ableiten.

Zudem werden wir hier einen kurzen Überblick über bevorzugte Zahlungsmethoden auf einigen europäischen Märkten geben.

Allgemeine Trends im Online-Zahlungsverkehr

Um Missverständnissen vorzubeugen: Selbstverständlich sind Kreditkarten aus vielen globalen Märkten gar nicht mehr wegzudenken und werden noch für lange Zeit ein beliebtes Zahlungsmittel darstellen. Auf den entscheidenden, entwickelten Märkten und ganz besonders auf den Zukunftsmärkten – auf die die meisten expandierenden Unternehmen ja ihre Online-Ambitionen ausrichten – zeichnet sich jedoch längst ein anderes Bild ab. Man sehe sich einmal diese Ergebnisse an (Quelle: Adyen's Global E-Commerce Payments Guide:

- Nur magere 1 % der chinesischen Kunden nutzen internationale Kreditkarten

- Nur 30 % aller brasilianischen Kreditkarten können für internationale Zahlungsvorgänge verwendet werden.

- 75 % der Deutschen möchten beim Online-Shopping nicht per Kreditkarte bezahlen.

Auf diesen (und weiteren) Märkten werden alternative Zahlungsmittel bevorzugt, zum Beispiel E-Wallets. Laut dem Global Payments Report von Worldpay werden E-Wallet-Plattformen der Kreditkarte 2019 den Rang abgelaufen haben. Diese Plattformen sind in vieler Hinsicht zeitgemäßer und passen sich effizienter an die Wünsche internationaler Kunden an, zum Beispiel durch bequeme Handhabung (Benutzer brauchen Kartendaten nicht mehrfach einzugeben), erhöhte Sicherheit und zunehmende Präsenz im Omnichannel-Handel (Kunden können über Apps, online und in Geschäften mit E-Wallet bezahlen).

Einzelhändler, die regionale E-Wallet-Plattformen in ihre Online-Einkaufswelten integrieren, können sich häufig über einen sofortigen Anstieg der Verkaufszahlen freuen. Als einer unserer Kunden die E-Wallet-Plattform Alipay als Zahlungsmittel auf seiner chinesischen Website einführte, stieg die Konversionsrate rapide um 217 % an. Die Zahl der pro Transaktion verkauften Güter erhöhte sich um ein Drittel. Die Einnahmen stiegen um 210 %. Auch die Zahl der wiederkehrenden Besucher schoss in die Höhe.

Auch Prepaid-Gutscheine erfreuen sich zunehmender Beliebtheit. Von diesen digitalen Coupons (die sowohl an physischen Verkaufsstellen als auch online generiert werden können) lässt sich Guthaben auf eine Prepaid-Karte des Nutzers oder das Online-Konto eines Händlers transferieren.

Das „Goldene Zeitalter des Kredits“ in einer kreditgetriebenen Wirtschaft ist wahrlich vorüber, wenn man dem Global Payments Report Glauben schenkt. Verbraucher auf der ganzen Welt üben mehr Kontrolle über ihre Finanzen aus – das zeigt schon die steigende Beliebtheit der Debit- und Prepaid-Zahlungsmittel. „Verbraucher wollen sich einfach nicht mehr mit Schulden belasten“, so der Bericht. „Sie sind sich der schädlichen Folgen von Krediten sehr bewusst und das Käuferverhalten hat sich entsprechend angepasst.“

Der zukünftige Anteil der Prepaid-Optionen am globalen Zahlungsverkehr wird Erwartungen zufolge mindestens 7 % betragen – und das bereits 2019.

Das Modell Zahlung per Nachnahme ist heute wie zu längst vergangenen Zeiten bei Kunden in Zukunftsmärkten, beispielsweise Indien, Indonesien und Russland, beliebt. Bis sich digitale Zahlungsmittel als vertrauenswürdige Optionen bei den Konsumenten auf diesen Märkten etabliert haben, sollten Händler das Nachnahme-Modell als praktikable Lösung also nicht außer Acht lassen – und auf jeden Fall anbieten.

Des Weiteren kommt dem Datenschutz laut Giffuni auf vielen Märkten ein hoher Stellenwert zu. „Europäische Verbraucher, insbesondere auf nordeuropäischen Märkten, bevorzugen größere Kontrolle über die Weitergabe ihrer persönlichen Daten, die Transaktion und den Geldtransfer“, erläutert er.

Dieses Verbraucherverhalten legte den Grundstein für Innovationen in Sachen Zahlungsmethode, insbesondere bei E-Wallet-Plattformen wie iDeal, Giropay oder auch Klarna in Schweden. Die Maßnahmen zum Privatsphäreschutz bedeuten geringere Risiken und niedrigere Fixkosten durch gängige lokale Zahlungsmethoden (zum Beispiel Kauf auf Rechnung) für Händler, während sie Verbrauchern benutzerfreundliche und sichere Benutzeroberflächen bieten.

Markt im Blickpunkt: Frankreich

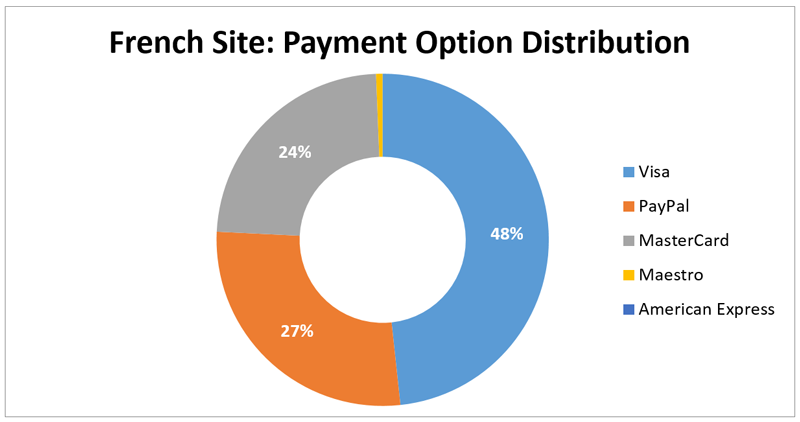

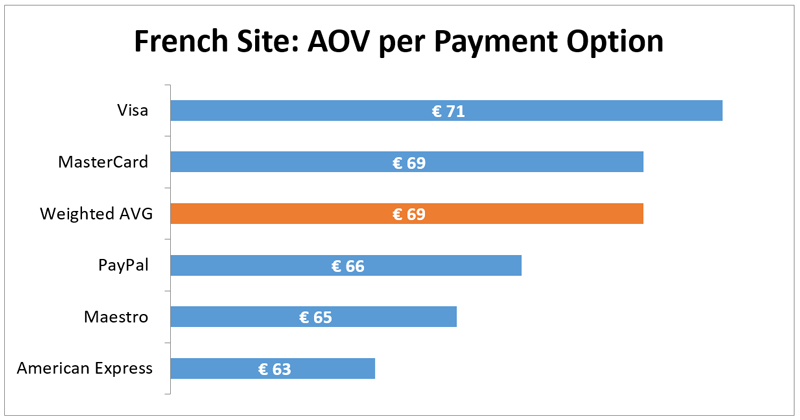

Nach der Erläuterung der allgemeinen Trends möchten wir nun einige Beispiele spezifischer Märkte aufzeigen. MotionPoint hat jüngst nahezu 29.000 auf einer französischen E-Commerce-Seite abgewickelte Transaktionen für einen Kunden aus der Modebranche analysiert. Laut unseren Ergebnissen ist Frankreich nach wie vor ein Markt, auf dem die Kreditkarte das bevorzugte Zahlungsmittel darstellt. Das ist allerdings nur ein Teil der Wahrheit.

Wohl hauptsächlich dank der berühmten, jahrzehntealten Carte Bleue (die übrigens 2010 vom Markt genommen und durch die Visa Classic-Debitkarte ersetzt wurde) konnte Visa sich hier als Marktführer etablieren. Wie dem auch sei, hat PayPal anderen traditionellen Kartenanbietern, zum Beispiel MasterCard, Maestro und American Express, allerdings längst den Rang abgelaufen.

Zwar liegen die durchschnittlichen Bestellwerte bei MasterCard-Transkationen um 3 Euro höher als bei PayPal-Transaktionen.

„Dennoch konnte die Website mehr Einnahmen über PayPal generieren“, so Giffuni, „und zwar dank der gestiegenen Anzahl von Kunden, die diese E-Wallet-Plattform nutzen.“

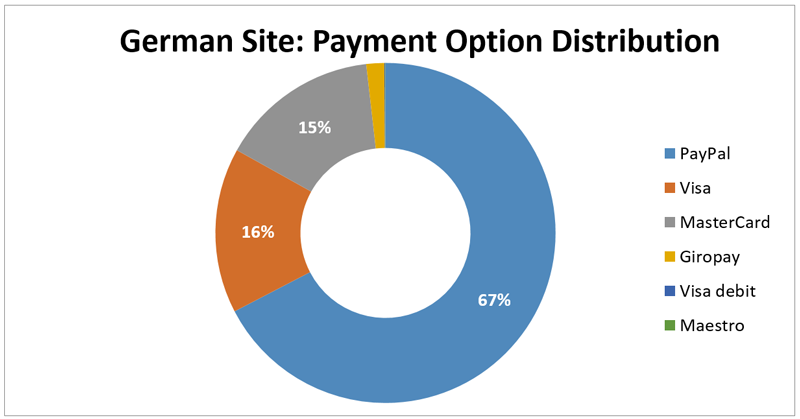

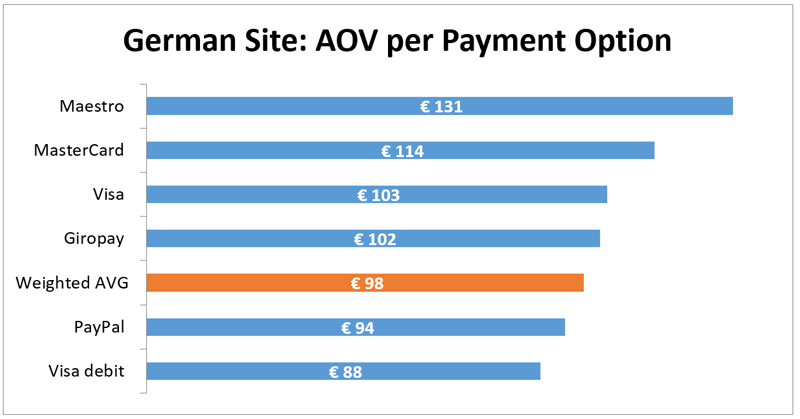

Markt im Blickpunkt: Deutschland

„Die Deutschen haben ein sehr hohes Sicherheitsbewusstsein und weniger Zutrauen in E-Commerce-Websites als andere europäische Verbraucher“, erläutert Giffuni. „Deshalb ziehen Deutsche Überweisungen und die Zahlung per Nachnahme beim Online-Shopping der Kreditkarte deutlich vor.“

Diese Aussage deckt sich mit unserer Erfahrung, dass deutsche Verbraucher nur selten zur Kreditkarte greifen. Von fast 17.500 Transaktionen auf der deutschen Seite einer Modemarke, die wir vor Kurzem ausgewertet haben, wurden 70 % über PayPal abgewickelt.

Ähnlich wie in Frankreich war jedoch der durchschnittliche Bestellwert bei PayPal-Transaktionen niedriger als bei Kreditkartenzahlungen. Die Zahl der PayPal-Transaktionen war hingegen bedeutend höher als die der Transaktionen mit anderen Zahlungsmitteln.

„Die Ergebnisse unserer Analyse deuten aber auch darauf hin, dass Überweisungen und Zahlungsmethoden, bei denen Verbraucher mehr Kontrolle über ihr Geld haben – zum Beispiel Giropay und Klarna – von den Deutschen bevorzugt werden“, so Giffuni.

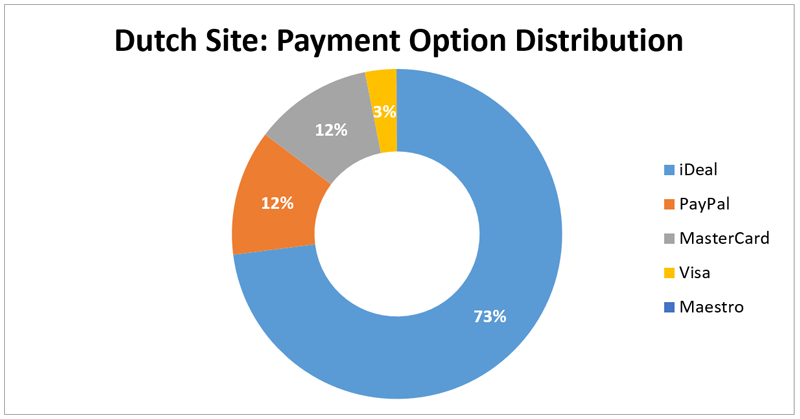

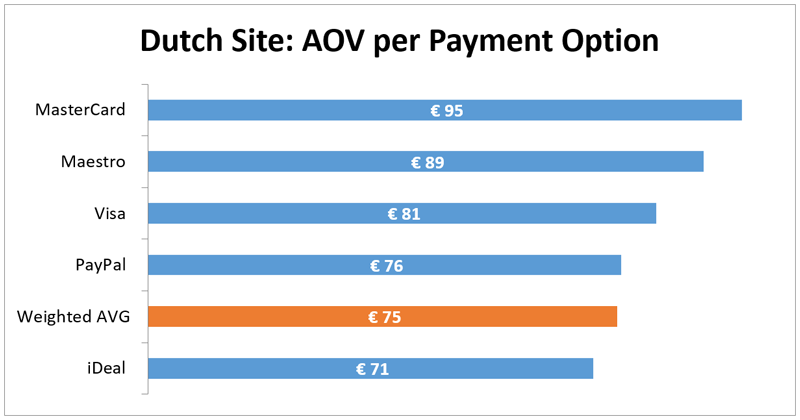

Markt im Blickpunkt: Die Niederlande

Wir haben außerdem vor Kurzem fast 10.000 Transaktionen ausgewertet, die über die niederländische E-Commerce-Website eines Modehändlers gelaufen sind. Für diesen Markt hat sich ein deutliches Ergebnis abgezeichnet: E-Wallet-Plattformen sind die klaren Gewinner unter den Zahlungsoptionen. Bemerkenswerte 85 % aller Online-Transaktionen wurden über iDeal und PayPal abgewickelt!

iDeal war mit einem Anteil von 70 % der Transaktionen der Marktführer unter den bevorzugten Zahlungsmitteln. PayPal erwies sich mit einem knappen Vorsprung vor MasterCard als zweitbeliebteste Option.

„Das zeigt einmal mehr, dass alternative Zahlungsmittel auf Märkten mit geringer Kreditkartennutzung überproportional häufig genutzt werden“, schlussfolgert Giffuni. „Der Grund für die Attraktivität dieser Plattformen liegt auf der Hand: Verbraucher haben mehr Kontrolle über die Verteilung ihres Geldes.“

Markt im Blickpunkt: Die Vereinigten Staaten

Wir haben bereits in anderen Beiträgen darüber berichtet, wie US-Händler ein schnelles Wachstum der Zahl der Seitenzugriffe und Transaktionen aus anderen spanischsprachigen Märkten erfahren, sobald sie ihre Waren und Dienstleistungen gezielt US-amerikanischen Hispanics anbieten. Tatsächlich stammen in der Regel 40 bis 60 % aller Transaktionen auf spanischsprachigen Websites von lateinamerikanischen Konsumenten.

„Selbst wenn die Lieferung in ihr Heimatland nicht angeboten wird, finden internationale Benutzer bisweilen sehr kreative Lösungen, um an die gewünschten Waren zu kommen“, so Giffuni. „Eine verbreitete Methode ist zum Beispiel, die Transaktion vom eigenen Land aus zu tätigen und das Paket dann zu amerikanischen Freunden oder Familienmitgliedern schicken zu lassen, die es dann weiterverschicken oder mitbringen. Das ist quasi eine informelle Version der Frachtspedition.“

MotionPoint konnte aus erster Hand mit verfolgen, wie seine Kunden sich einem globalen Verbraucherkreis angepasst haben und daraufhin einen Anstieg der Verkaufszahlen und Einnahmen verzeichnen konnten. Diese Anpassung kann unter Umständen auch die Akzeptanz von in den USA weniger beliebten Zahlungsmitteln einschließen. Um ein Beispiel zu nennen: Die Diners Club International-Karten mögen nicht mehr so zum amerikanischen Lebensgefühl gehören wie noch in den 1960ern, in lateinamerikanischen Staaten wie Ecuador und Kolumbien erfreuen sie sich jedoch nach wie vor großer Beliebtheit.

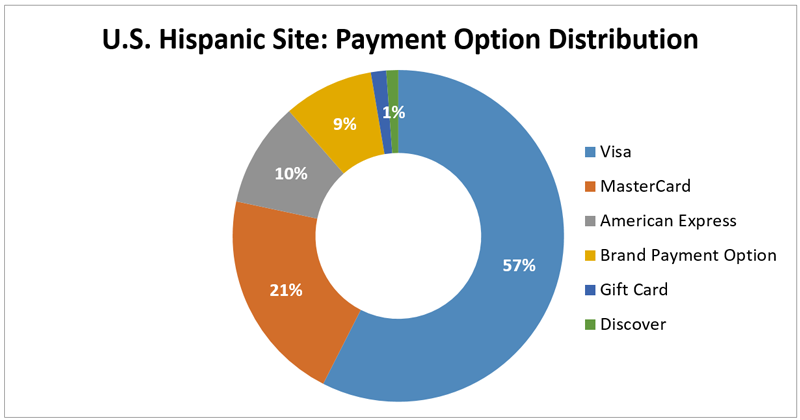

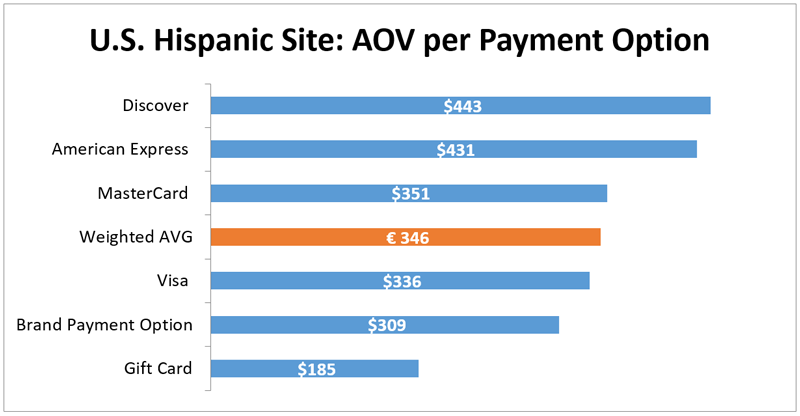

Und die US-amerikanischen Hispanics bilden einen lohnenden Wachstumsmarkt, insbesondere für Anbieter von Treueprogrammen, so Giffuni. Dies konnten wir jüngst anhand unserer Analyse von 17.000 Transaktionen auf der spanischsprachigen E-Commerce-Website eines US-Elektrofachhändlers herausstellen.

„In den USA lebende Hispanics sind in der Regel sehr markentreu, wenn das Marketing eines Unternehmens auf sie ausgerichtet ist“, betont er. „Das wird anhand des Anstiegs der Zahl der Transaktionen um 9 % bei der Nutzung einer markeneigenen Kreditkarte oder im Rahmen von Treueprogrammen deutlich.“